育兒知識是全面的。任何跟孩子相關的議題,都是我所關心的。

身為一位專業的小兒科醫師,與長年關注金融保險議題的人士。謹以我對保險的深度了解與臨床上遇到的狀況,給大家一些新生兒保險的建議。但是本文僅就保障立場去寫作,不討論高資產人士需要的財產轉移問題。

重點:

1.不需要花高額保險。年度保費超過15000台幣,可能就是太多了。

2.不需要買終身醫療險,買保證續保的定期醫療險。而且是實支實付為主。

3.儘早購買。一出生就可以考慮購買。

4.強烈建議購買一次給付的重大疾病險,而且要包含兒童癌症。

5. 考慮購買「兒童個人責任險」,以免調皮搗蛋闖禍。

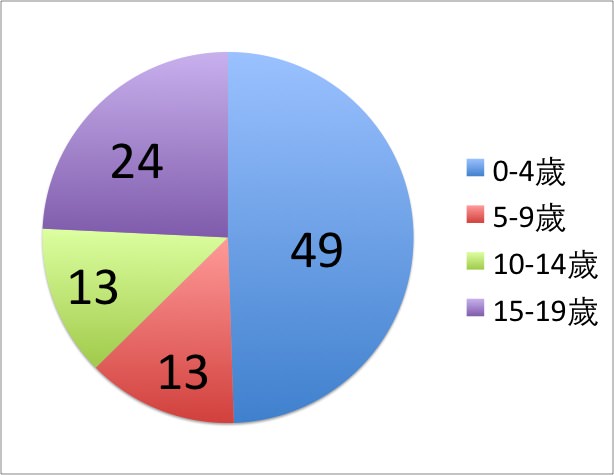

再來討論以上做法之理由。我們先看下面這張圖。下圖是0-19歲的病人,住院費用的圓餅圖。單位為億元

可以看到0-4歲的孩子,使用的比例是最高的,占了這個0-19歲這個年齡層將近一半的住院費用。另外,台灣的保險公司對於過去病史很囉唆敏感,所以一旦在買保險之前就曾經住院過,保險公司加費或者是拒保的機率就會上昇。所以建議大家儘早購買商業保險。

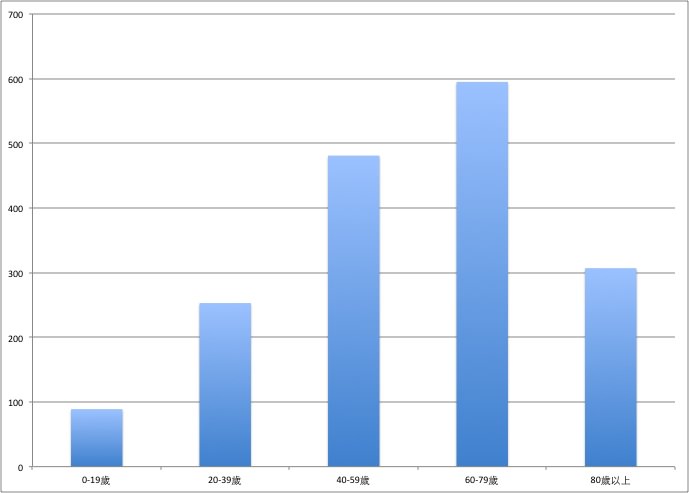

接著我們看另外一張圖:所有年齡層,所使用之住院醫療費用。

可以看到的是隨著年紀增加,住院醫療費用會不斷增加,過了60歲以後,會是高峰期。加上考慮通貨膨脹的問題。現在保一天給付1000元的終身醫療險,到孩子將來可能比較需要醫療保險時,應該已經是遠遠得不夠用。所以一般建議新生兒時期僅需定期醫療險,等孩子成年後,在做另外的規劃。

為何是實支實付型的醫療險?

第一,實支實付的醫療險保費較便宜。考量保險的精神在於用最低的費用,盡可能的規避可能產生之風險,所以實支實付相較於日額型的醫療險,有費用便宜的優勢。

第二,現在住院的趨勢會是儘量縮短住院的天數。而在短短的住院天數中,如果有使用比較高單價的自費品項,那麼日額型的可能就會有問題。

舉例來說:假設因為心室中隔缺損,或開放性動脈導管住院。使用心導管去填補心臟有缺損的部分。整個住院天數大概不會超過三天。中間如果選擇自費的材料的話,有可能會需要自費數萬元以上。如果只有日額型的保單,那麼住院三天了不起給付數千元,根本無法達到規避風險的效果。

為何考慮一次給付的重大疾病險,且包含兒童癌症?

目前住院病患中,會長時間住院的病童中,其中多數不是早產兒,就是兒癌的小朋友。早產兒的部分,無法事先規劃醫療保險,但是兒童癌症是可以補強的部分。

一次性給付的好處在於說,一旦確定診斷,保險公司就會直接給付一筆金額供孩子使用。不用凡事都經過保險公司的同意。如果孩子要自費使用藥物或是購買必須的營養品時,彈性會比較大。而且一次給付的重大疾病險,保費多半便宜。保額一百萬的保險,一年保費只有數百元。用少少的金額去規避巨大的風險,是我認為相當重要的。

人生路上,會遇到什麼樣的疾病不是我們能夠預測的。但是用保險去規避可能產生的經濟風險,是我們可以做的。

個人責任保險

有一種大家比較不會想到的險種,就是「個人責任保險」。如果您擔心他會打破高貴瓷器、跟人家玩耍時「不小心」讓對方受傷,責任保險都可以理賠。但是不代表父母就可以放任喔,因為小小孩闖的禍,父母有 100 % 的連帶責任。而且責任保險只有「意外事件」理賠,如果是「故意」產生的問題,不會理賠。保險是保萬一的,還是不要用到的好。

結語

每個家庭都有不同的需求、規劃。保險是必要、長期的支出。找到適合的顧問與工具協助大家規劃,是很重要的事。我本來都以為保險自己翻翻書就可以了,但是我錯了。保險是一門專業,對的規劃才能真正地閃掉掉您想避免掉的風險。

備註:上面住院費用的來源是來自衛服部的101年醫療統計年報

你好,請問如果是在美國呢? 或是建議從哪方面找資訊

謝謝

美國狀況跟台灣極為不同。

1.美國醫療險多半是工作的附帶benefit。不像台灣是健保或另外保的。

2.美國保險的思維邏輯跟台灣不大一樣。美國不大提”還本”這件事,保險就是保險,還不還本並不重要。

3.美國的孩子,據我所知,醫療險很多是掛在父母親之下或用medicare。有的人會另外買Life insurance。

一次性給付的好處在於說,一旦確定診斷,保險公司就會直接給付一筆金額供孩子使用。不用凡事都經過保險公司的同意。如果孩子要自費使用藥物或是購買必須的營養品時,彈性會比較大。而且一次給付的重大疾病險,保費多半便宜。保額一百萬的保險,一年保費只有數百元。用少少的金額去規避巨大的風險,是我認為相當重要的。

請問這是哪裡的資訊

可否讓我去查詢?

保單條款都有寫啊^^。

看您要找哪間的,網路上應該都找得到

想請問這部分參考哪家有這類商品,目前問到都表示要滿15歲才可以保重大疾病。

可以借我轉載到個人部落格嗎?會註明您文章的出處。感謝~

歡迎!

謝謝你的回覆,也謝謝你寫出這麼精彩的文章~

https://chrislifeins.wordpress.com/2015/05/30/專業兒科醫師說明:新生兒保險該怎麼保?

已轉錄在我的部落格,也再次重申原作者和並標示出原本出處與頁面,收錄網址如上~MEDARCHIES 醫師 非常感謝您

Good~

補上定期傷害險(意外險)

以補足意外致殘

就更完整了

啊~~請問是PTT的Apin大本尊嗎? XDD

是的~(揮手)

名人~~名人~~

幫我簽名~~感恩~~XD

OMG!

遇到名人了!

媽!我在這(揮手~)

大致上認同,小部分觀念不同,給做參考!

終生醫療和終生癌症一定要買,但買最低保額(日額1000或1500)

因為等孩子大再買,你要花2~3倍的錢,才能買到相同的保障,

加上保險是越來越貴,保障卻越來越少,年紀越大,保費也越貴,

等孩子20歲以後才在買保險,到時保費比0歲貴,小孩又不一定有能力買。

以下是我為我小孩大約的規劃,僅做參考!

終生醫療 1000/日

終生癌症 1000/日

定期醫療 1000/日

醫療實支實付 1500/日

意外實支實付 1500/日

定期手術 1000/單位(倍數)

骨折險(未保,等小孩上國小後才會保)

一年保費大約在2萬初(不到2萬5)

每間保險公司的保障內容不同,請自行看清楚!

請注意,並不是所有保費每年所繳的都一樣

有些是終生都是繳這個費用,有些是5年調整一次

(保費內容請自行問保險業務)

意外是跟隨職業等級,所以一旦職業等級越高,費用也就越貴

學生跟嬰幼兒是1級

個人不是很喜歡重大疾病險,因為發生重大疾病時,

並不一定有在你保的重大疾病險裡,

所以若要保重大疾病險,請一定要看清楚,

裡面有什麼疾病才會理賠,不要到時發生又拿不到理賠

(很多保險糾紛因此而起,注意條款內容的文字遊戲)

終生的不建議買太高,因為終生的太貴,

可用定期的下去補足,保費也才不會太高

小孩有基本的保障在,等他長大,覺得那裡不足,

再讓小孩去保他不足的部分,也才不會花更多的錢,

卻又達不到想要的保障

以上只是個人想法,僅做參考!

如果終身醫療越大買越貴

那都不要買就好了

年級越大越需要的是現金,而不是保險

這世界上最好的保險就是自己的存款

理賠迅速不打折,不會被刁難。

定期險買到成年。

成年後的保險規劃需要那種的。

另一個問題是…成年後的另外規劃…有**病歷**問題…該怎麼做。

成人的議題,會複雜許多

我不是專門的,還是建議諮詢專業人士喔

謝謝您的分享,真的很實用,感謝您的無私 🙂

寶寶買保險去哪家保險公司買比較好

醫生您好,請問您會建議購買殘廢/殘輔險嗎?謝謝您!

要根據個人情況而定